پولیسیلیکون کی قیمت 200 یوآن/کلوگرام سے نیچے آچکی ہے ، اور اس میں کوئی شک نہیں کہ اس نے نیچے کی طرف چینل میں داخل کیا ہے۔

مارچ میں ، ماڈیول مینوفیکچررز کے احکامات بھرا ہوا تھا ، اور اپریل میں ماڈیولز کی نصب صلاحیت میں اب بھی قدرے اضافہ ہوگا ، اور سال کے دوران انسٹال شدہ صلاحیت میں تیزی آنا شروع ہوجائے گی۔

جہاں تک انڈسٹری چین کا تعلق ہے ، اعلی طہارت کوارٹج ریت کی قلت میں شدت آتی جارہی ہے ، اور قیمت میں اضافہ جاری ہے ، اور اس سے اوپر غیر متوقع ہے۔ سلیکن مواد کی قیمت میں کمی کے بعد ، معروف سلیکن ویفر اور مصیبت والی کمپنیاں اس سال فوٹو وولٹک انڈسٹری چین کا سب سے بڑا فائدہ اٹھانے والے ہیں۔

سلیکن مواد اور سلیکن ویفرز کی قیمتیں اجزاء کی طرف بولی کی بیک وقت ایکسلریشن کو ختم کرتی رہتی ہیں

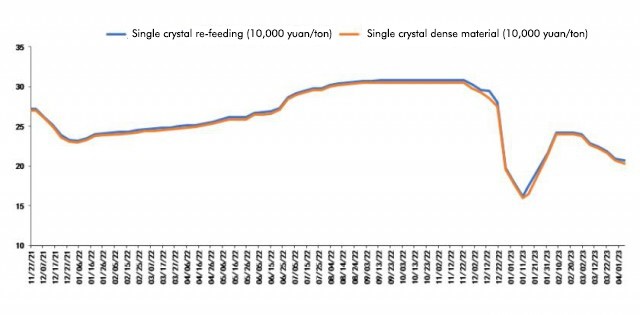

6 اپریل کو شنگھائی نانفیرس نیٹ ورک کے پولیسیلیکن کے تازہ ترین حوالہ کے مطابق ، پولیسیلیکن دوبارہ کھانا کھلانے کی اوسط قیمت 206.5 یوآن/کلوگرام ہے۔ پولیسیلیکن گھنے مواد کی اوسط قیمت 202.5 یوآن/کلوگرام ہے۔ پولیسیلیکن مادی قیمت میں کمی کا یہ دور فروری کے شروع میں شروع ہوا ، اور اس کے بعد سے اس میں کمی آتی جارہی ہے۔ آج ، پولیسیلیکن گھنے مواد کی قیمت باضابطہ طور پر پہلی بار 200 یوآن/ٹن کے نشان سے نیچے آگئی۔

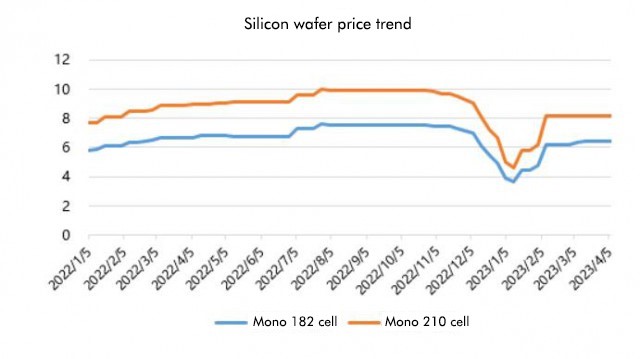

سلیکن ویفرز کی صورتحال کو دیکھتے ہوئے ، سلیکن ویفرز کی قیمت حال ہی میں زیادہ تبدیل نہیں ہوئی ہے ، جو سلیکن مواد کی قیمت سے مختلف ہے۔

سلیکن ویفرز کی صورتحال کو دیکھتے ہوئے ، سلیکن ویفرز کی قیمت حال ہی میں زیادہ تبدیل نہیں ہوئی ہے ، جو سلیکن مواد کی قیمت سے مختلف ہے۔

آج سلیکن انڈسٹری برانچ نے سلیکن ویفر کی تازہ ترین قیمتوں کا اعلان کیا ، جس میں 182 ملی میٹر/150μm کی اوسط قیمت 6.4 یوآن/ٹکڑا ہے ، اور اوسطا قیمت 210 ملی میٹر/150μm 8.2 یوآن/ٹکڑا ہے ، جو پچھلے ہفتے کے کوٹیشن کی طرح ہے۔ سلیکن انڈسٹری برانچ کے ذریعہ بیان کردہ وجہ یہ ہے کہ سلیکن ویفروں کی فراہمی سخت ہے ، اور طلب کے لحاظ سے ، نفیس لائن ڈیبگنگ میں دشواریوں کی وجہ سے این قسم کی بیٹریوں کی شرح نمو کم ہوگئی ہے۔

لہذا ، تازہ ترین کوٹیشن کی پیشرفت کے مطابق ، سلیکن مواد باضابطہ طور پر نیچے کی طرف چینل میں داخل ہوا ہے۔ اس سال جنوری سے فروری تک انسٹال شدہ صلاحیت کے اعداد و شمار نے توقعات سے بہت حد سے تجاوز کیا ، جس میں سال بہ سال 87.6 فیصد کا اضافہ ہوا ہے۔ پہلی سہ ماہی کے روایتی آف سیزن میں ، یہ سست نہیں تھا۔ نہ صرف یہ سست نہیں تھا ، بلکہ اس نے ایک ریکارڈ اونچا بھی مارا۔ یہ کہا جاسکتا ہے کہ اس نے ایک اچھی شروعات کی ہے۔ اب جب یہ اپریل میں داخل ہوچکا ہے ، کیونکہ سلیکن مواد کی قیمت میں کمی آتی جارہی ہے ، بہاو جزو کی ترسیل اور ٹرمینل کی تنصیبات بھی واضح طور پر تیز ہونا شروع ہوگئیں۔

جزو کی طرف ، مارچ میں گھریلو بولی تقریبا 31 31.6GW تھی ، جو 2.5GW ماہ کے مہینے میں 2.5GW کا اضافہ ہے۔ پہلے تین مہینوں میں مجموعی بولی 63.2GW تھی ، جو سال بہ سال تقریبا 30 30GW کا مجموعی اضافہ ہے۔ ٪ ، یہ سمجھا جاتا ہے کہ مارچ کے بعد سے معروف کمپنیوں کی بنیادی پیداواری صلاحیت کو مکمل طور پر استعمال کیا گیا ہے ، اور چار سرکردہ اجزاء کمپنیوں ، لونگی ، جے اے شمسی ، ٹرینا ، اور جینکو کے پیداواری نظام الاوقات میں قدرے اضافہ ہوگا۔

جزو کی طرف ، مارچ میں گھریلو بولی تقریبا 31 31.6GW تھی ، جو 2.5GW ماہ کے مہینے میں 2.5GW کا اضافہ ہے۔ پہلے تین مہینوں میں مجموعی بولی 63.2GW تھی ، جو سال بہ سال تقریبا 30 30GW کا مجموعی اضافہ ہے۔ ٪ ، یہ سمجھا جاتا ہے کہ مارچ کے بعد سے معروف کمپنیوں کی بنیادی پیداواری صلاحیت کو مکمل طور پر استعمال کیا گیا ہے ، اور چار سرکردہ اجزاء کمپنیوں ، لونگی ، جے اے شمسی ، ٹرینا ، اور جینکو کے پیداواری نظام الاوقات میں قدرے اضافہ ہوگا۔

لہذا ، جیانزی ریسرچ کا خیال ہے کہ بنیادی طور پر اب تک ، صنعت کا رجحان پیش گوئوں کے مطابق ہے ، اور اس بار سلیکن مواد کی قیمت 200 یوآن/کلوگرام سے نیچے آچکی ہے ، جس کا مطلب یہ بھی ہے کہ اس کا نیچے کا رجحان رکنے والا ہے۔ یہاں تک کہ اگر کچھ کمپنیاں قیمتوں میں اضافے کی امید کرتی ہیں تو ، یہ بھی زیادہ مشکل ہے ، کیونکہ انوینٹری بھی نسبتا large بڑی ہے۔ پولسیلیکن کی اعلی فیکٹریوں کے علاوہ ، دیر سے انٹری کے بہت سے کھلاڑی بھی ہیں۔ سال کے دوسرے نصف حصے میں بڑے پیمانے پر توسیع کی توقع کے ساتھ مل کر ، اگر وہ قیمتوں میں اضافہ کرنا چاہتے ہیں تو بہاو پولیسیلیکن فیکٹریوں کو اس کو قبول نہیں کیا جاسکتا ہے۔

سلیکن مواد کے ذریعہ جاری کردہ منافع,کیا یہ سلیکن ویفرز اور مصلوب کے ذریعہ کھایا جائے گا؟

2022 میں ، چین میں فوٹو وولٹکس کی نئی نصب شدہ صلاحیت 87.41GW ہوگی۔ ایک اندازے کے مطابق چین میں فوٹو وولٹائکس کی نئی نصب شدہ صلاحیت کا تخمینہ اس سال 130GW میں کیا جائے گا ، جس کی شرح نمو تقریبا 50 50 ٪ ہوگی۔

اس کے بعد ، سلیکن مواد کی قیمت کو کم کرنے اور آہستہ آہستہ منافع جاری کرنے کے عمل میں ، منافع کیسے بہہ جائے گا ، اور کیا وہ سلیکن ویفر اور مصلوب کے ذریعہ مکمل طور پر کھا جائیں گے؟

جیانزی ریسرچ کا خیال ہے کہ ، پچھلے سال کی پیش گوئی کے برعکس کہ قیمتوں میں کٹوتی کے بعد سلیکن مواد ماڈیولز اور خلیوں میں بہہ جائے گا ، اس سال ، کوارٹج ریت کی قلت میں مسلسل اضافے کے ساتھ ، ہر ایک نے سلیکن ویفر لنک پر زیادہ توجہ دی ہے ، لہذا سلیکن اس سال فوٹو وولٹک صنعت کے بنیادی طبقات بن گئے ہیں۔

اعلی طہارت کوارٹج ریت کی کمی شدت اختیار کرتی جارہی ہے ، لہذا قیمت بھی پاگل پن میں بڑھ رہی ہے۔ یہ کہا گیا ہے کہ سب سے زیادہ قیمت بڑھ کر 180،000/ٹن ہوگئی ہے ، لیکن یہ اب بھی بڑھ رہی ہے ، اور اپریل کے آخر تک یہ 240،000/ٹن تک بڑھ سکتی ہے۔ رک نہیں سکتا۔

پچھلے سال کے سلیکن مواد کے مطابق ، جب اس سال کوارٹج ریت کی قیمت بے دردی سے بڑھ رہی ہے اور اس کی کوئی نظر نہیں ہے تو ، قدرتی طور پر سلیکن ویفر اور مصلوب کمپنیوں کے لئے قلت کی مدت کے دوران قیمتوں میں اضافے کے لئے ایک زبردست محرک قوت ہوگی۔ اگر ان سب کو کھایا جاتا ہے تو ، منافع کافی نہیں ہوگا ، لیکن اس صورتحال میں جہاں درمیانی اور اندرونی پرت کی قیمت میں اضافہ ہوتا رہتا ہے ، سب سے زیادہ فائدہ اٹھائے جانے والے سلیکن ویفرز اور مصلوب ہیں۔

یقینا ، یہ ساختی ہونا چاہئے۔ مثال کے طور پر ، دوسرے اور تیسرے درجے کے سلیکن ویفر کمپنیوں کے لئے اعلی طہارت ریت میں قیمت میں اضافے اور مصیبت کے ساتھ ، ان کے نان سلیکون اخراجات میں تیزی سے اضافہ ہوگا ، جس سے اعلی کھلاڑیوں کا مقابلہ کرنا مشکل ہوجائے گا۔

تاہم ، سلیکن مواد اور سلیکن ویفرز کے علاوہ ، مین انڈسٹری چین میں خلیوں اور ماڈیولز کو سلیکن مواد کی قیمت میں کمی سے بھی فائدہ ہوگا ، لیکن اس سے پہلے کی توقع کے مطابق فوائد اتنے بڑے نہیں ہوسکتے ہیں۔

جزو کمپنیوں کے لئے ، اگرچہ موجودہ قیمت تقریبا 1.7 یوآن/ڈبلیو ہے ، لیکن یہ گھریلو اور بیرونی ممالک کی تنصیب کو پوری طرح سے فروغ دے سکتی ہے ، اور سلیکن مواد کی قیمت میں کمی کے ساتھ ہی اس کی لاگت میں بھی کمی واقع ہوگی۔ تاہم ، یہ کہنا مشکل ہے کہ اعلی طہارت کوارٹج ریت کی قیمت کتنی زیادہ بڑھ سکتی ہے۔ ، اتنے اہم منافع کو اب بھی مصیبت اور معروف سلیکن ویفر کمپنیوں کے ذریعہ چوس لیا جائے گا۔

پوسٹ ٹائم: اپریل -10-2023